您现在的位置:

您现在的位置:公司的资产账上没有车辆,单位用个人车辆办事产生的费用怎么报销?怎么交税?

老板:小王,你开着自己的车去接一下合作人。

老板:我自己的这辆车就放在停车场,你们要办事就开这个车去。

……

上面这些情况,每位在公司的员工可能都遇到过。

公司没有公务用车,就表明这个公司的资产账上没有车辆。

那么在车辆不足的情况下,出差人员驾驶自有车辆出差时发生的加油费,过路费以及停车费需要报销,这个费用怎么出?

用自己的私人车辆接送公司合作人员该如何报销交税?

老板的私人车辆放在公司当做“公车”使用,那这辆车发生的费用怎么才能入到公司账上?

小编整理出两个实用的报销交税方式,供大家参考!

方式一

签订私车公用协议

公车私用能否税前扣除?最近河南省税务局和肇庆市税务局给出了统一的答案:

私车公用租赁合同,这个没有统一的格式,租赁金额最低不能低于当地税务局核定的金额。

开具车辆租赁发票,我们知道有发票就涉及到税费,需要缴纳哪些税?

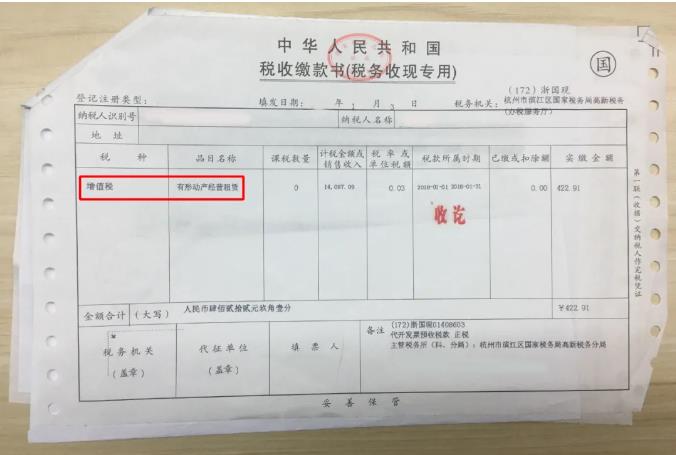

一、增值税

个人出租有形动产适用3%的增值税征收率,不含税销售额小于500元的免征增值税。

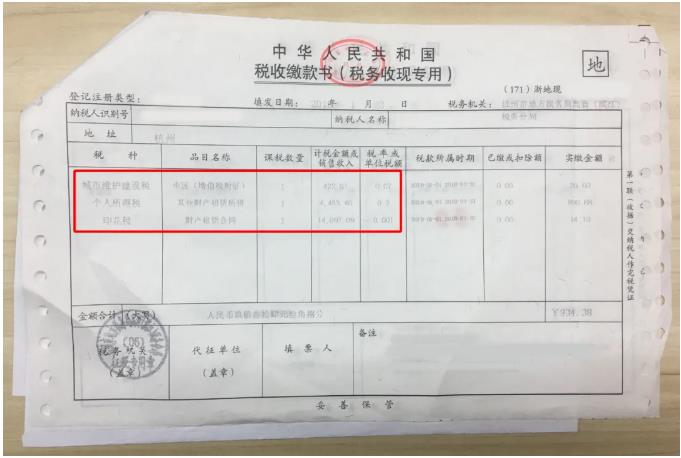

二、城建税及教育附加

城建税位于市区的,税率7%;位于县城、镇的,税率5%。

2019年1月1日至2021年12月31日,可以减半征收。

教育费附加3%,地方教育费附加2%。

2016年2月1日起执纳税人可以享受月销售额不超过10万免征教育附加、地方教育附加的优惠政策。

月销售额超过10万的,2019年1月1日至2021年12月31日,可以减半征收。

三、个人所得税

企业使用员工车辆,支付费用的方式不同,个人所得税的计算方式也不同。

1、不签订租赁合同,费用实报实销。

企业应根据个人所得税法的相关规定,按照“工资薪金”税目计算并代扣代缴个人所得税。

2、签订租赁合同,向员工支付租赁费。

这种方式下,员工收到租赁费用,应到税务机关就租赁行为代开发票,按照“有形动产租赁”税目缴纳增值税后,方能到企业报销相关费用。按“财产租赁所得20%税率”缴纳个人所得税。

四、企业所得税

公司名下没有汽车,员工个人汽车用于公司,汽车费用是否可以入账(比如油费,发票抬头是公司名称,是否可以认证并记账?)

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

承租方按照独立交易原则支付合理的租赁费凭租赁费发票税前扣除外,租赁合同约定的在租赁期间发生的,由承租方负担的且与承租方使用车辆取得收入有关的、合理的费用,包括油费、修理费、过路费、停车费等,凭合法有效凭据税前扣除;与车辆所有权有关的固定费用包括车船税、年检费、保险费等,不论是否由承租方负担均不予税前扣除。

五、印花税

企业和员工签订的车辆租赁协议,属于印花税规定的应税凭证,要按租赁金额的千分之一贴花。2019年1月1日至2021年12月31日,可以减半征收。

举个例子

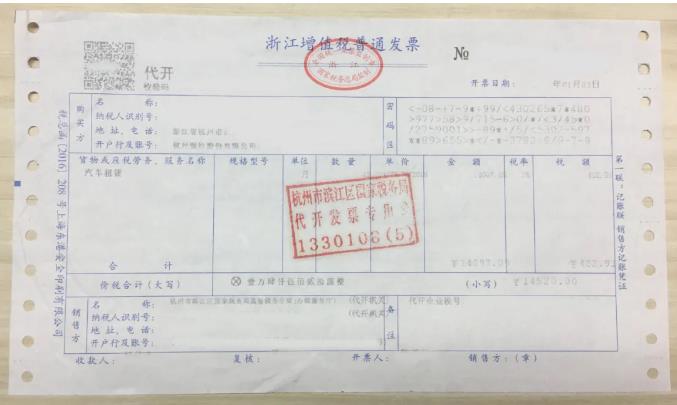

某市A公司名下无车,由于经营需要,法人李某将自有车辆租赁给公司使用,租金1210元/月,年租金14520元,2019年开具租赁发票,李某应交多少税费?

个人代开增值税普通发票所需资料:

1、《代开增值税发票缴纳税款申报单》1份

2、自然人申请代开发票:按照实名办税要求提交身份证件原件。非本人办理的需要提供委托书,委托人身份证原件和复印件

3、车辆行驶证复印件及原件

4、车辆租赁协议(租赁价格不得低于税务局核定的价格)

(地区不同,税务局要求提供的资料会有所不同,具体以当地税务局为准)

方式二

据实报销

单位几百人,用个人车去办公司事,一个车去签订个合同,还要让员工去开发票,还涉及企业代扣代缴个人租赁业务所得税,实操确实很有困难。

这时候,单位可以采取据实报销的方式。

但是据实报销有一个风险就是很难区分你到底是个人消费还是公司费用,特别是在证据链不足的情况下。

单位建立一个用车辆报销制度,登记哪个人用车多少、用车领导审批制度…完善内控,提供更多证据链就显得尤为主要了。

需要提醒的是:不签订租赁合同,实报实销的费用可能需要并入工资中预扣预缴个税;企业所得税可能不能税前扣除,这个地区执行起来有差异,需要根据当地税务局规定。

因此,无论是签订私车公用协议还是实报实销,需要结合单位的具体情况,站在税务角度综合来衡量。

签订车辆租赁合同时,

需要注意哪些问题?

1、车辆租赁合同中的必要条款有哪些?如何能确保该租赁合同具有法律效力?

(五)违反法律、行政法规的强制性规定。

2、租赁合同期间,出现交通事故,车辆所有人需要承担责任吗?责任该如何划分?

在租赁合同期间,因为所有人已经丧失了对车辆的管理、支配和控制,因此在出现交通事故的时候应当有驾驶人承担责任,车辆所有人不承担责任。但如果因为是出租的车辆本身的问题,则车辆所有人应当承担责任,这是应根据居停情况分析所有人和承租人的责任大小。

3、车辆租赁合同,最长可租赁多长时间?法定解除租赁合同的情形有哪些?

如在租赁合同履行期间出现出租车辆本身存在问题无法正常使用或自然损毁的承租人有权解除合同。如果出现扯脸因承租人的问题导致损毁或无法使用的情况、未经出租人同意转租、拒不支付租金的出租人有权解除合同。

4、租赁期间,车辆所有人失踪或死亡的,租赁合同还有效吗?

在租赁期间,车辆所有人失踪或死亡的,车辆作为所有人的财产,应当由所有人的继承人继承所有权,但是根据合同法第229条的规定:租赁物在租赁期间发生所有权变动的,不影响租赁合同的效力。租赁合同继续有效,应当履行至租期结束。

5、租赁车辆的一方可以在车辆所有人不知情的情形下,转租给他人吗?这时如果出现交通事故,责任是如何划分的?

根据合同法第224条的规定:承租人未经出租人同意转租的,出租人可以解除合同。也就是说承租人未经出租人同意转租车辆是不予许的。如果这个时候出现交通事故,首先由驾驶人承担交通事故的赔偿责任,不足部分由承租人承担。对出租人造成的损失由承租人和驾驶人共同承担。

6、除以上问题,签订租赁合同时还有哪些需要注意的地方吗?

出租人要及时购买出租车辆的交强险,以免因为交强险问题承担不必要的责任。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版